Las recientes sentencias del Tribunal Supremo dictadas en febrero de 2026 han introducido importantes precisiones en materia de concurso sin masa de persona física y exoneración del pasivo insatisfecho (EPI). En particular, el Alto Tribunal ha reforzado la obligación del deudor de identificar y justificar adecuadamente sus deudas, ha reafirmado el control judicial aun cuando no existan acreedores personados en el procedimiento y ha clarificado el régimen de exoneración del crédito público, incluyendo el crédito público subordinado y la consideración de crédito público respecto de todas las deudas de Derecho público, no únicamente las derivadas de Hacienda y Seguridad Social.

El presente artículo analiza el impacto práctico de esta doctrina en los procedimientos de segunda oportunidad.

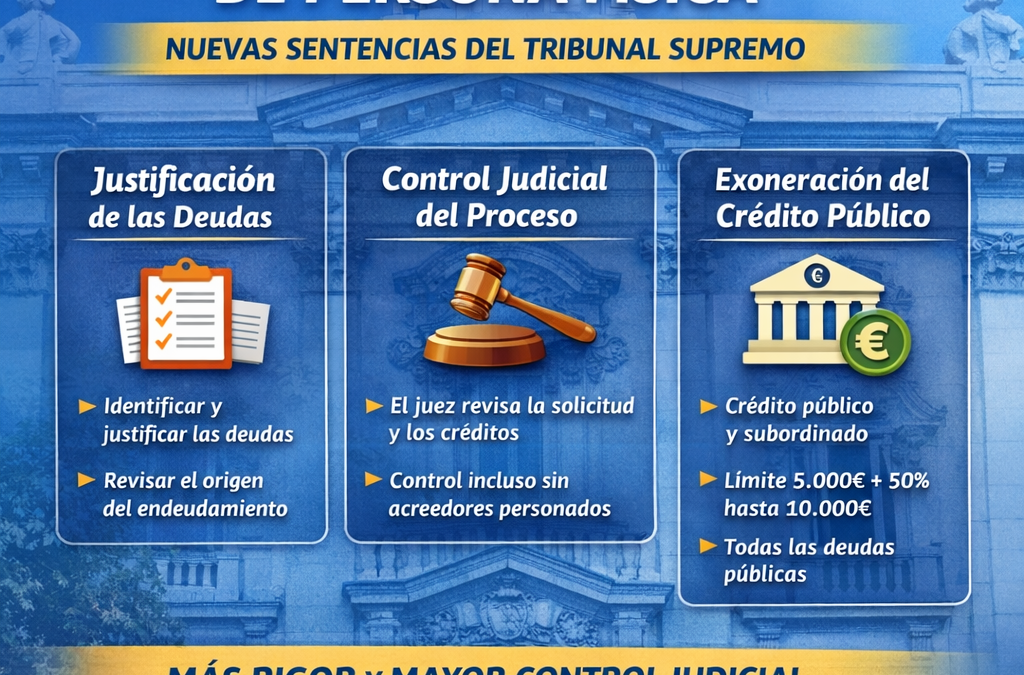

1. El concurso sin masa no elimina el control judicial

El concurso sin masa se ha consolidado como una vía frecuente en los procedimientos de segunda oportunidad, especialmente en supuestos de persona física sin activos realizables. En estos casos, si los acreedores no solicitan el nombramiento de administración concursal, el procedimiento avanza sin fase clásica de verificación de créditos.

Sin embargo, las recientes sentencias del Tribunal Supremo han dejado claro que la ausencia de acreedores personados no convierte el procedimiento en un trámite automático.

El juez mantiene la obligación de:

-

Examinar los presupuestos de acceso a la exoneración.

-

Verificar el cumplimiento de los requisitos de buena fe.

-

Determinar con precisión qué créditos quedan exonerados y en qué medida.

La exoneración no puede dictarse de forma genérica o indeterminada. Debe delimitarse con exactitud el perímetro objetivo de los créditos afectados. Esto refuerza el papel activo del órgano judicial incluso en procedimientos aparentemente “sin contradicción”.

2. La carga del deudor: identificar y justificar todas las deudas

2.1. Solo se exonera lo correctamente identificado

Una de las afirmaciones más relevantes del Tribunal Supremo es que la exoneración únicamente alcanza a los créditos que hayan sido debidamente identificados por el deudor.

Esto implica que:

-

El listado de acreedores presentado con la solicitud adquiere una importancia central.

-

La omisión de un crédito puede implicar que este no quede exonerado.

-

La identificación debe incluir importe, naturaleza y titular del crédito.

En el concurso sin masa, donde no existe una administración concursal que elabore textos definitivos, la responsabilidad informativa recae de forma directa en el deudor.

Desde una perspectiva práctica, la solicitud de exoneración debe prepararse con el mismo rigor que un inventario auditado.

2.2. Justificación del endeudamiento y examen de la buena fe

Además de identificar los créditos, el deudor debe estar en condiciones de justificar el origen y evolución de su endeudamiento cuando este resulte llamativo o desproporcionado.

El Tribunal Supremo refuerza el control de la buena fe del deudor, especialmente en supuestos de:

-

Endeudamiento acelerado en períodos cortos.

-

Solicitudes de crédito sucesivas sin capacidad real de devolución.

-

Conductas que pudieran interpretarse como temerarias.

Aunque no haya oposición formal de acreedores, el juez puede examinar la coherencia económica del pasivo declarado.

Por ello, resulta recomendable acompañar la solicitud con:

-

Contratos de préstamo.

-

Extractos bancarios.

-

Declaraciones fiscales.

-

Justificación de circunstancias personales (desempleo, enfermedad, crisis empresarial).

La transparencia documental se convierte en elemento esencial para evitar futuras incidencias.

3. La exoneración del crédito público tras la nueva doctrina

Uno de los puntos más controvertidos en la práctica concursal ha sido el tratamiento del crédito público. Las sentencias de febrero de 2026 clarifican tres aspectos fundamentales.

3.1. El límite cuantitativo: 5.000 euros íntegros y 50% hasta 10.000 euros

El régimen legal establece que la exoneración del crédito público opera con los siguientes límites por cada acreedor público:

-

Exoneración íntegra de los primeros 5.000 euros.

-

Exoneración del 50% del importe comprendido entre 5.000 y 10.000 euros.

Este esquema se aplica individualmente respecto de cada administración acreedora.

La doctrina del Tribunal Supremo consolida esta interpretación y descarta lecturas extensivas que pretendan superar esos límites en el crédito público ordinario o privilegiado.

3.2. El crédito público subordinado es plenamente exonerable

Uno de los aspectos más relevantes de la nueva jurisprudencia es la afirmación de que el crédito público subordinado no queda sometido al límite cuantitativo anterior.

Esto implica que:

-

Las sanciones y recargos que tengan naturaleza subordinada pueden quedar totalmente exonerados.

-

El límite de 10.000 euros no opera sobre esa categoría de crédito.

Desde el punto de vista estratégico, la correcta clasificación del crédito público resulta determinante para maximizar el alcance de la exoneración.

3.3. Concepto amplio de crédito público: no solo Hacienda y Seguridad Social

El Tribunal Supremo adopta una interpretación amplia del concepto de crédito público.

No se limita a las deudas frente a la Agencia Tributaria o la Tesorería General de la Seguridad Social, sino que incluye cualquier deuda de Derecho público, con independencia de la administración que tenga atribuida su gestión o recaudación.

Esto abarca, entre otros:

-

Tributos autonómicos.

-

Deudas municipales (IBI, plusvalías, tasas).

-

Sanciones administrativas.

-

Créditos de organismos públicos.

La clave no es el órgano recaudador, sino la naturaleza jurídica pública del crédito.

4. Consecuencias prácticas para abogados y deudores

La doctrina reciente obliga a replantear la preparación de los concursos sin masa de persona física.

Las principales recomendaciones prácticas son:

-

Elaborar un listado exhaustivo y preciso de acreedores.

-

Clasificar correctamente el crédito público.

-

Documentar el origen del endeudamiento.

-

Anticipar el control judicial aunque no exista oposición.

El concurso sin masa no es un procedimiento automático ni formal. Requiere una construcción jurídica sólida para garantizar una exoneración eficaz y segura.

Conclusión

Las sentencias del Tribunal Supremo de febrero de 2026 refuerzan el rigor técnico del concurso sin masa de persona física. La exoneración del pasivo insatisfecho exige precisión, transparencia y fundamentación.

Se consolida un triple mensaje jurisprudencial:

-

Solo se exonera lo correctamente identificado.

-

El juez mantiene un control activo incluso sin acreedores personados.

-

El crédito público tiene un régimen específico que incluye límites cuantitativos, plena exoneración del subordinado y una concepción amplia de deuda pública.

En definitiva, la segunda oportunidad continúa siendo un instrumento eficaz para la rehabilitación económica del deudor persona física, pero exige una estrategia procesal cuidadosamente diseñada y jurídicamente fundamentada.