La exoneración del crédito público en la Ley de Segunda Oportunidad ha sido, durante años, uno de los puntos más discutidos del derecho concursal de la persona física. La pregunta es sencilla de formular, pero compleja de resolver: cuando una persona insolvente solicita la exoneración del pasivo insatisfecho, ¿puede cancelar sus deudas con Hacienda, Seguridad Social, ayuntamientos u otros organismos públicos? Y, en concreto, ¿qué sucede con el principal de la deuda, los intereses de demora, los recargos y las sanciones?

La reciente jurisprudencia del Tribunal Supremo, especialmente las sentencias dictadas en febrero de 2026, ha introducido una aclaración muy relevante: no todo crédito público recibe el mismo tratamiento. La clave está en distinguir entre el crédito público ordinario o privilegiado, por un lado, y el crédito público subordinado, por otro. El Consejo General del Poder Judicial informó el 20 de febrero de 2026 de que la Sala Civil del Tribunal Supremo había dictado varias resoluciones fijando doctrina sobre la exoneración del pasivo insatisfecho, sus límites y exclusiones en el Texto Refundido de la Ley Concursal.

Regla general: el crédito público no se exonera libremente

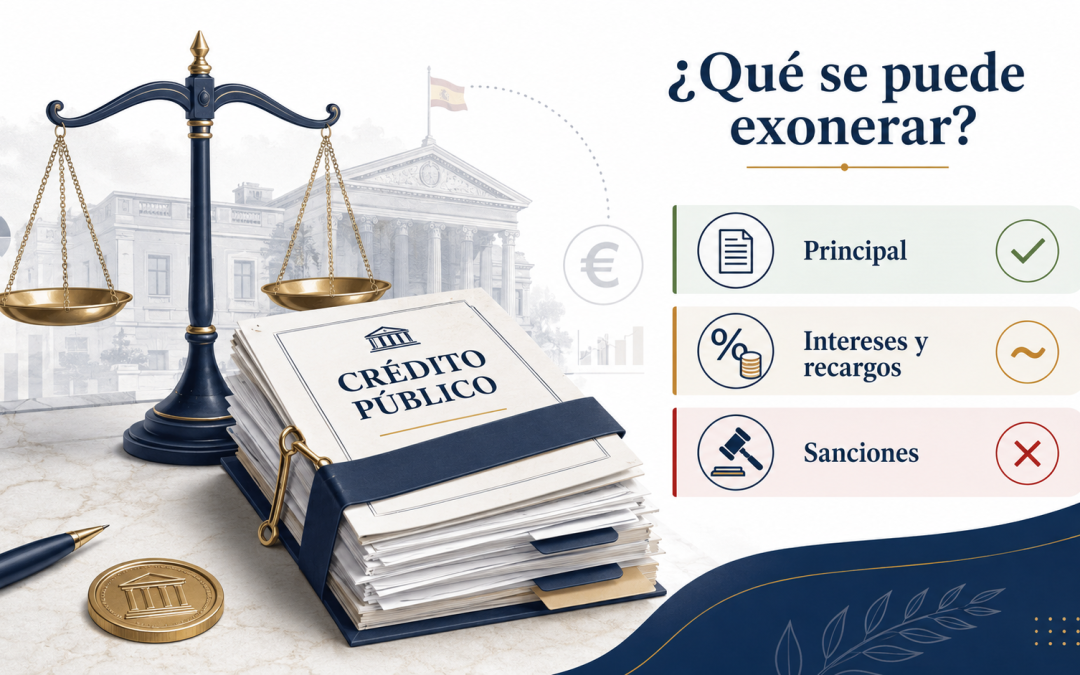

El artículo 489 del Texto Refundido de la Ley Concursal establece que la exoneración se extiende a la totalidad de las deudas insatisfechas, salvo determinadas excepciones. Entre esas excepciones se encuentran las deudas por créditos de Derecho público. No obstante, la norma permite exonerar parte de la deuda gestionada por la Agencia Estatal de Administración Tributaria hasta un máximo de 10.000 euros por deudor: los primeros 5.000 euros se exoneran íntegramente y, a partir de esa cifra, se exonera el 50% hasta alcanzar el límite indicado. La misma regla se aplica a los créditos de la Seguridad Social.

Por tanto, respecto del principal de la deuda pública, la respuesta es que sí puede existir exoneración, pero limitada. No estamos ante una cancelación total automática. La deuda principal frente a la AEAT, la Tesorería General de la Seguridad Social u otros entes públicos queda sometida a los límites legales.

La doctrina reciente del Tribunal Supremo ha añadido dos precisiones prácticas de gran importancia. La primera es que el límite se aplica por cada acreedor público, no de forma global a toda la deuda pública. Así, si una persona tiene deuda con la AEAT, con la Seguridad Social y con un ayuntamiento, el cálculo debe hacerse acreedor por acreedor. La segunda es que la limitación no se restringe solo a AEAT y Seguridad Social, sino que se proyecta sobre todo crédito de Derecho público, incluidos otros organismos públicos acreedores.

Intereses de demora y recargos: pueden ser exonerables íntegramente si son subordinados

La gran novedad práctica está en los intereses de demora y recargos. El artículo 281 del TRLC clasifica como créditos subordinados los recargos e intereses de cualquier clase, incluidos los moratorios, salvo los correspondientes a créditos con garantía real hasta donde alcance la garantía.

Esto es decisivo. Si esos intereses de demora o recargos tienen la consideración concursal de crédito subordinado, la nueva doctrina del Tribunal Supremo permite defender que no quedan sometidos al límite de 10.000 euros propio del crédito público ordinario o privilegiado. Dicho de otro modo: los intereses de demora y recargos públicos, cuando sean subordinados, pueden quedar afectados por la exoneración en su totalidad.

Esta interpretación corrige una práctica anterior más restrictiva, en la que se tendía a tratar todo crédito público como una unidad homogénea. Ahora debe separarse la deuda por conceptos: principal, intereses, recargos, sanciones y costas, para determinar qué parte es ordinaria, privilegiada, subordinada o directamente no exonerable.

Sanciones administrativas: cuidado con la clase de sanción

Las sanciones requieren una explicación más matizada. El artículo 281 TRLC considera créditos subordinados las multas y demás sanciones pecuniarias. Sin embargo, el artículo 489 excluye expresamente de la exoneración las multas penales y las sanciones administrativas muy graves.

Por tanto, no todas las sanciones tienen el mismo tratamiento:

Las sanciones administrativas muy graves no son exonerables y, además, pueden impedir el acceso mismo a la exoneración si encajan en las causas de exclusión del artículo 487 TRLC. Este precepto impide obtener la exoneración, entre otros supuestos, cuando en los diez años anteriores el deudor haya sido sancionado por resolución administrativa firme por infracciones tributarias muy graves, de Seguridad Social o del orden social, salvo satisfacción íntegra de la responsabilidad antes de solicitar la exoneración.

Las multas penales tampoco son exonerables, porque la ley las excluye expresamente.

En cambio, las sanciones pecuniarias que no sean multas penales ni sanciones administrativas muy graves pueden tener mejor encaje como crédito subordinado y, en función del caso, ser susceptibles de exoneración. Aquí será esencial analizar la resolución sancionadora, la calificación de la infracción y la clasificación concursal del crédito.

Conclusión: no basta con hablar de “deuda pública”

La principal enseñanza de la nueva jurisprudencia es que ya no resulta técnicamente correcto afirmar, sin más, que “la deuda pública no se exonera” o que “solo se exonera hasta 10.000 euros”. La respuesta correcta exige descomponer el crédito público.

El principal de la deuda pública será exonerable con los límites del artículo 489 TRLC: primeros 5.000 euros íntegros y 50% del resto hasta el máximo legal, aplicado de forma individualizada por acreedor público según la doctrina del Tribunal Supremo.

Los intereses de demora y recargos, al ser normalmente créditos subordinados, pueden ser exonerables íntegramente, salvo excepciones específicas como los intereses cubiertos por garantía real.

Las sanciones deben analizarse con especial cautela: las muy graves y las multas penales quedan fuera de la exoneración, mientras que otras sanciones pecuniarias podrían entrar en la categoría de crédito subordinado exonerable.

Desde una perspectiva práctica, cualquier solicitud de exoneración del pasivo insatisfecho debe identificar con precisión cada crédito: acreedor, importe, concepto, fecha, clasificación concursal y cuantía cuya exoneración se solicita. El Tribunal Supremo ha reforzado la exigencia de individualización de los créditos, de modo que ya no es aconsejable pedir genéricamente la exoneración de “todas las deudas exonerables”.

En definitiva, la nueva doctrina abre una vía relevante para mejorar la posición del deudor de buena fe, especialmente cuando una parte importante del crédito público está integrada por intereses, recargos o sanciones no excluidas. Pero también exige mayor rigor técnico en la preparación de la solicitud. En materia de segunda oportunidad, el éxito no dependerá solo de acreditar la insolvencia, sino de clasificar correctamente cada tramo de deuda pública y solicitar su exoneración con la máxima precisión jurídica.